Die Rentenversicherungspflicht für Selbständige wird also kommen. Die Pflicht zur Einzahlung in ein Rentensystem, gesetzlich oder privat. Hier soll es nicht darum gehen, was besser ist, sondern um den Sinn der Sache. Denn Selbständige sind manchmal eher unselbständig, wenns um die eigenen Bedürfnisse geht. Es macht nur keinen Sinn, die eigenen Bedürfnisse immer hinter die der Firma zu stellen. Was Aufschieberitis bewirkt, erkläre ich in diesem Artikel.

Alles für den Dackel!

In erster Linie opfert der Selbständige Zeit, Geld und die eigene Gesundheit der Firma. Immerhin sichert ihm sein Unternehmen sein Auskommen. Und die Firma hat Ziele, muss wachsen, sich verändern. Man muss halt machen. Ich nehme mich da selbst nicht aus. Heute ist Freitag, es ist 18:00 Uhr. Bis der Artikel geschrieben ist, wird es sieben sein. Ich bin seit 5:45 Uhr auf den Beinen. Und morgen gehts weiter. So will ich es haben, denn es macht mir Freude.

Rechenbeispiel für Aufschieber

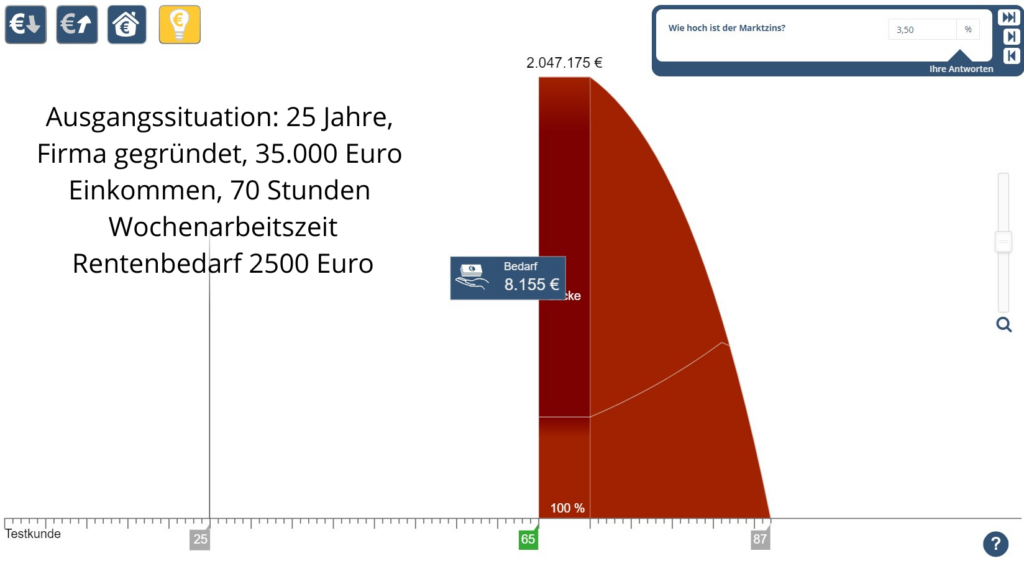

Natürlich ist in den ersten Jahren der Selbständigkeit die Kohle knapp. Deshalb wird das Thema Altersvorsorge geschoben. Bis man plötzlich 40 ist. An einem Phantasiebeispiel will ich das näher erläutern. Der/die Selbständige aus meinem Beispiel ist 1996 geboren, absolvierte eine Ausbildung, studierte. Die Jahre des Studiums fehlen als Beitragsjahre in der gesetzlichen Rentenversicherung. Wir überschlagen sehr hoch angesetzte 200 Euro Ertrag aus der gesetzlichen Rente und ein wenig Geld aus einer Lebensversicherung aus Kindertagen, hier kommen etwa 63.000 Euro zusammen. Mein Musterkunde wünscht sich 2500 Euro Rente. Daraus werden, nach Inflation, 8155 Euro.

Ohne Rentenversicherungspflicht passiert nichts

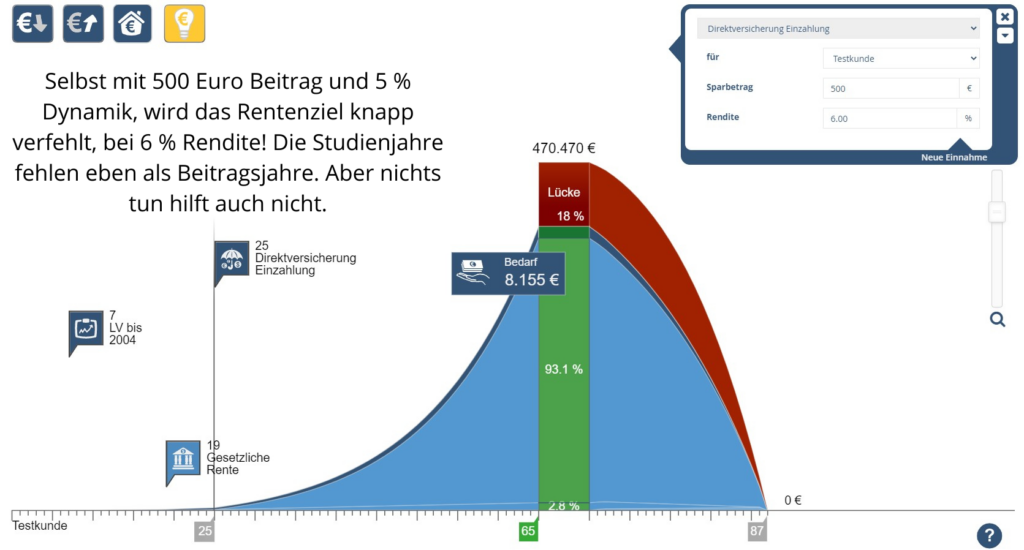

Logisch, das die Rente immer zuletzt kommt. Ist ja noch so lange hin. Wenn unser Musterkunde… Ach, ein Wort zum männlichen Kunden. Warum nehme ich keine Frau als Beispiel? Ich wills nicht zu sehr verkomplizieren. Für eine Frau müssten wir ggf. fehlende Beitragsjahre wegen Kindererziehung einplanen. Machen wir es uns hier nicht zu schwer. Und die Damen mögen mir nachsehen, dass ich hier eine männliche Person bevorzuge und den Text nicht durch Gendersprache verzerren möchte. Leider ist die Rentenlücke für Frauen noch größer. Aber zurück zum Thema. Will unsere Testperson wenigstens 500 Euro zur Rentenplanung aufwenden, bei 5 Prozent Beitragsdynamik und 6 Prozent Rendite, dann kommt sie schon ganz schön weit. Wenn sie heute beginnt:

Warten bis der Arzt kommt

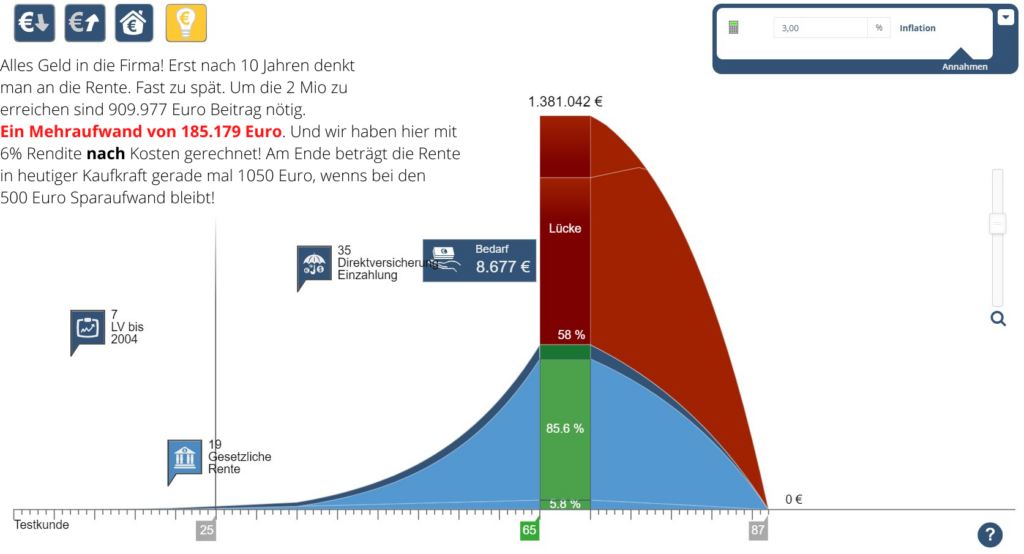

Hätte es die Rentenversicherungspflicht für Selbständige schon vor 25 Jahren gegeben, mir selbst wäre geholfen gewesen. Denn ich will mich von diesem Szenario nicht ausnehmen! Seit 1996 bin ich selbständig, damals jedoch noch in einer anderen Branche. Kind, Haus und einen Haufen Schulden bei mäßigem Einkommen, so sah mein Leben aus. Bald darauf waren es zwei Kinder und zwei Häuser. Zwar hab ich eine größere Lebensversicherung abgeschlossen, die aber ging Jahre später für dringende Sanierungen an einer vermieteten Immobilie drauf. Dafür hieß mein fahrbarer Untersatz BMW, worüber ich heute nur noch den Kopf schütteln kann. Klar, ich war jung, unsterblich und ohne Müdigkeit 60 bis 70 Arbeitsstunden pro Woche unterwegs. Rente? Wofür? Ich verdiene doch genug, immer, oder nicht? Kapitalaufbau hab ich erst gelernt, als ich 2000 die Branche wechselte.

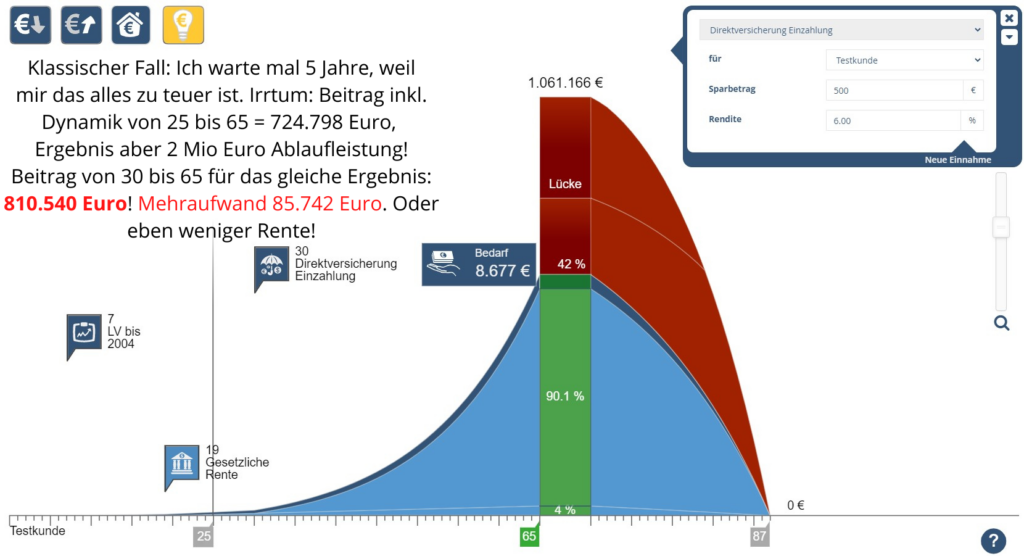

Wenn nun unser Testkandidat fünf Jahre wartet, bis er mit der Vorsorgeplanung beginnt, sieht das Ergebnis nicht mehr so toll aus:

Altersvorsorge ist kein Hobby – Rentenversicherungspflicht auch nicht

Im Grunde wissen wir Selbständigen das alles, oder etwa nicht. Trotzdem ist folgendes Szenario mehr als häufig anzutreffen. Denn auch nach fünf Jahren Maloche wird die Firma noch Investitionen brauchen. Auch nach fünf Jahren Maloche braucht man privat Geld, und sei´s für den BMW. Vielleicht hat unser Kandidat nun eine Familie, die kostet eben auch Geld. Rente? Wenns mal passt. Geld wäre vielleicht übrig aber nun fehlt die Zeit.

Die Rentenversicherungspflicht ist überfällig

Egal wo Sie es machen: Gesetzliche Rente oder privat, machen Sie es HEUTE. Jeder Tag der vergeht, kostet Sie Zinseszinsen. Und beachten Sie auch, dass es nicht immer sechs Prozent Rendite gibt, Sie brauchen Zeit um Kapitalmarktschwankungen auszugleichen. Bis heute habe ich niemanden gefunden, der mir eine Lösung für dieses mathematische Problem nennen kann: Ich lasse kein Geld für mich arbeiten und bin am Ende trotzdem wohlhabend.

Firmenverkäufe

Vielleicht denken Sie daran, einst Ihre Firma für viel Geld verkaufen zu können. Dann beachten Sie bitte, dass Ihr Unternehmen zu diesem Zeitpunkt eine Art Marktführer sein muss, oder es muss für einen Martführer interessant sein. Die gesetzlichen Rahmenbedingungen müssen passen, und es muss kaufwillige Interessenten geben, die bereit sind 60 Stunden pro Woche zu arbeiten um einen immensen Schuldenberg abzutragen. Für etwas, dass sie selbst nicht aufgebaut haben. Reden Sie mit Ihrem Hausarzt, wie rentabel Praxisverkäufe vor 30 Jahren waren, und wie nahezu unmöglich heutzutage. Oder fragen Sie Ihren Versicherungsmakler, ob bei ihm die Nachfolger Schlange stehen.

Immobilien

Noch ein kurzes Wort zur Immobilie als Altersvorsorge. Die selbstgenutzte Immobilie ist dies auf jeden Fall. Die vermietete Immobilie ist jedoch in erster Linie eine Verbindlichkeit. Und dies ist nicht meine Meinung, sondern die von Robert T. Kiyosaki, googlen Sie den mal. Immobilien arbeiten nicht für Sie, sondern Sie arbeiten für die Immobilien. Ein Aktiendepot arbeitet für Sie, nicht Sie für das Depot. Um eine Immobilie zu erwerben nehmen Sie horrende Schulden in Kauf, utopische Kaufnebenkosten und (in der heutigen Zeit) überzogene Mondpreise. Ein Aktiendepot starten Sie nicht mit einem satten Minus, sondern mit einer Beteiligung an Unternehmen, die Gewinne machen wollen und müssen. Sie sind sozusagen zum Erfolg verdammt, auf lange Sicht. Natürlich muss man einige Regeln beachten. Die finden Sie hier.

Was ich heute kann besorgen

Buchen Sie uns online. Die Rentenversicherungspflicht für Selbständige wird ohnehin kommen. Machen Sie was draus!