Pensionskassen sind haben Satzungen. Und die kann man ändern. Feine Sache, wenn mal die Einnahmen nicht mehr reichen. Pensionskassen können für Arbeitgeber teuer werden. Insbesondere dann, wenns die falschen sind.

Pensionskassen ohne Hemmungen

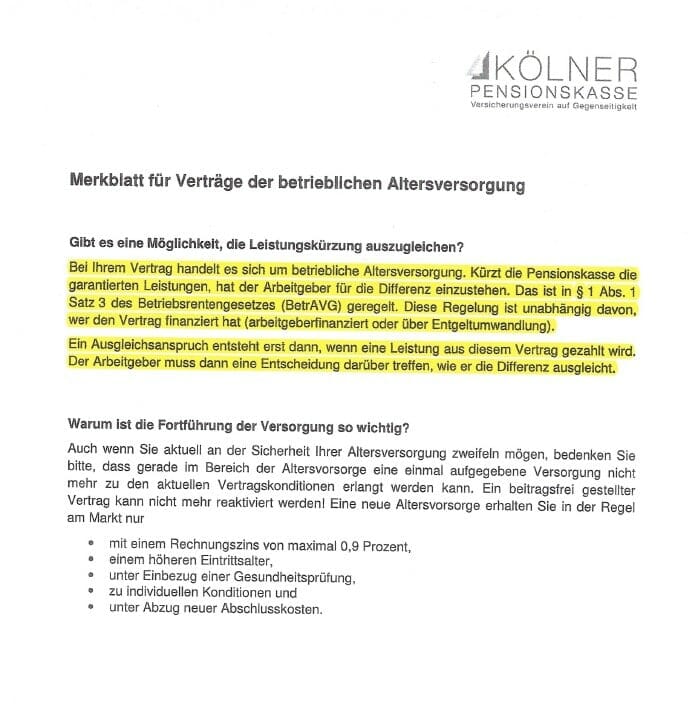

Da gibt es eine, die Kölner Pensionskasse, die eben nicht gerade mit guten Zahlen hausieren gehen kann. Arbeitgeber durften hier schon nachlegen. Nun aber wird wieder eine Rentenkürzung durchgeführt und auch gleich argumentiert, woher das Geld zu kommen hat. Und gleich im nächsten Absatz wirbt die Pensionskasse auch noch dafür, den Vertrag weiterzuführen!

Kosten steigen immens

Die Zuschußpflicht allein ist aber nicht das einzige Kostenproblem. Denn bestimmte Kassen fallen zukünftig unter die PSV-Pflicht. Der Pensionssicherungsverein, kurz PSV, soll den Kassen im Insolvenzfall helfen. Und zukünftig erfasst dieser auch solche, die nicht gemeinsame tarifliche Einrichtung oder Mitglied des Sicherungsvereins Protektor sind. Das sind i.d.R. sogenannte regulierte Pensionskassen. Die erkennt man daran, dass sie nach einer Region oder einem Konzern benannt sind. Und natürlich ist die Mitgliedschaft in einem solchen Verein kostenpflichtig, sehr kostenpflichtig. Für den Arbeitgeber.

Mathematische Wertermittlungen gefordert

Arbeitgeber müssen zusätzlich zudem mathematische Teilwertermittlungen erstellen lassen. Wenn Sie einer der o.g. Pensionskassen angehören. Nun wird sich jeder denken können, das eine solche Wertermittlung nicht mit dem Taschenrechner erstellt wird. Diese Dienstleistung dürfte vom Wirtschaftsprüfer kommen. Und der macht das freilich auch nicht für lau.

Pensionskassen sind nicht der Brüller

Wir haben seit Jahrzehnten keine solche Einrichtungen mehr verkauft, warum auch? Es gibt keinen Grund dafür. Die normale Direktversicherung erfüllt den gleichen Zweck. Zudem wissen die wenigsten Arbeitnehmer, dass sie Krankenkassenbeiträge auf Renten einer Pensionskasse zahlen müssen. Auch dann, wenn sie die Beiträge aus einem privat weitergeführtem, ehemaligem betrieblichem Vertrag aufbringen.

Weitere Nachteile regulierte Pensionskassen

Wenn Sie Mitglied einer dieser sogenannten regulierten Pensionskasse sind, dann lassen Sie sich nicht von dem Wort blenden. Reguliert ist hier gar nichts, jedenfalls nicht in Ihrem Sinne als Arbeitgeber. Die regulierte Pensionskasse beinhalten immer eine Sanierungsklausel mit Nachschußpflicht des Arbeitgebers. Es gibt keine Garantiezins, nur Rechnungszinsen, und die sinken seit Jahren. Es existiert keine Eigenkapitalrücklagevorschrift. Warum auch? Die Rücklage bildet ja das Geld des Unternehmers.

Ein besonderes Schmankerl

Sollten Sie die Hamburger Pensionskasse als Arbeitgeber im Unternehmen haben, dann viel Glück. Unseres Wissens zahlt die nämlich grundsätzlich keine Hinterbliebenenleistung an Lebensgefährten aus. Kein Ehepartner, keine Todesfalleistung! Fehlt nur noch ein cleverer Anwalt der die Lücke in Ihrer Beratungsdokumentation zur Betriebsrente findet. Bilden Sie besser schon mal Rücklagen.

Arbeitgeberhaftung in der bAV

Sie stehen als Arbeitgeber nun mal für alles gerade was bAV heißt. Insbesondere ab 2022 dürfen Sie verstärkt mit Prüfungen rechnen. Denn ab dann gilt eine neue gesetzliche Regelung. An dieser Stelle der Werbespoiler: Wir wissen bAV. Sprechen Sie uns an!