Versteckte Fondskosten in Versicherungen

Wusstest Du, dass es nur sehr wenige Versicherungsgesellschaften gibt, die Fondskosten direkt in ihren Berechnungen ausweisen? Die Hochrechnungen beinhalten wohl die Abschlusskosten und die laufenden Kosten des Versicherers, fast immer aber keine Fondskosten. Ein besonders krasses Beispiel dazu kannst Du hier nachlesen.

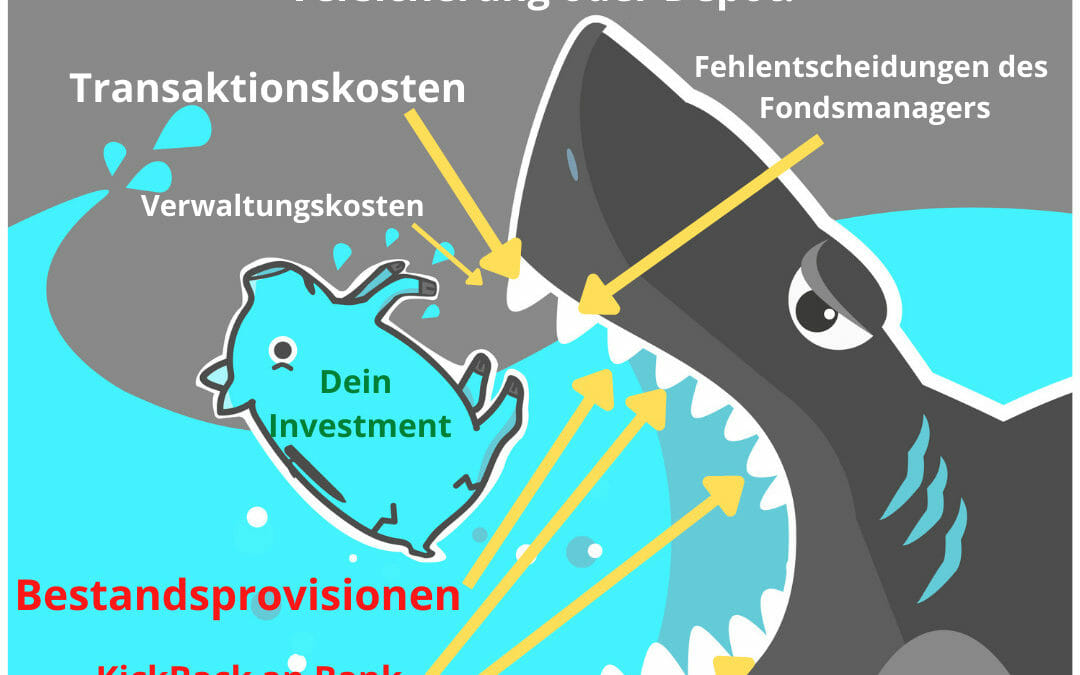

Egal ob Depot oder Versicherung

Ein Blick in die Kostenstrukturen lohnt auf jeden Fall. Zwei Prozent Fondskosten müssen erstmal wieder reingewirtschaftet werden. Oft sind es sogar noch viel mehr. Hier eine Berechnung der Praxis:

Fondskosten im Vergleich

Wir haben in der obigen Tabelle zwei Fondsanlagen verglichen. Die grüne Linien, Berechnung 1, zeigt unser Strategieportfolio. Ein vermögensverwaltetes Konzept mit folgender Kostenstruktur (hier berechnet als Depotlösung, ohne Versicherungsmantel):

- 1,55 % vom gebildeteten Kapital p.a. als Honorar für den Vermögensverwalter

- 0,5 % Fondskosten

- 45 Euro Depotgebühr jährlich

- 297 Euro einmalige Einrichtungsgebühr

und im Vergleich, die blaue Linie: DEKA BLB Global Opportunities Fund A, ein Mischfonds, mit folgenden Kostenwerten:

- 2,71 % vom gebildeten Kapital jährlich für den Fondsmanager

- 0,24 % Transaktionskosten

- 45 Euro Depogebühr jährlich

- 5 % Ausgabeaufschlag auf jede Sparrate

Gerechnet wurde mit 100 Euro Sparrate, 40 Jahre Laufzeit, Abgeltungssteuer, 6 % Wertentwicklung.

Rechnerisches Ergebnis nach Fondskosten

- Strategieportfolio: 79.030 Euro

- Deka BLB Global: 58.797 Euro

Ohne Kosten geht nichts

Jedes Finanzinstrument kostet Geld. Nur manche kosten eben weniger. ETF´s zum Beispiel. Warum die trotzdem problematisch sein könnten, liest Du in einem der nächsten Beiträge.

Warum können manche Anbieter billiger und besser?

Das System, nach dem z.B. unser Strategieportfolio funktioniert klingt einfach, aber zunächst musste mal jemand drauf kommen. Der Fondsanbieter ist Dimensional und der arbeitet nach einem wissenschaftlichen Ansatz, für den es einst einen Nobelpreis gab. Grob gesagt geht Dimensional davon aus, dass die Zukunft nicht vorhersehbar ist. Deshalb ist Fondspicking nicht zielführend. Das Strategieportfolio besteht aus 9000 Titeln. Die Risikostreuung ist so breit, dass auf teures Fondsmanagement verzichtet werden kann.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Unser komplett digitale Vermögensverwaltung findest Du hier. Einfach klicken, informieren und direkt Depot eröffnen.

Warten heißt verlieren

Investiere also mit wissenschaftlichem Ansatz, breiter Streuung und geringen Kosten. Und nutze ein sinnvolles Konzept, wie unser Strategieportfolio. Oft werden wir gefragt, ob es nicht besser wäre zu warten, bis der ideale Einstieg in den Kapitalmarkt gekommen ist. Gegenfrage: Wann soll der da sein? Und unsere Erfahrung lehrt uns: Gerade in Phasen der Kapitalmarktkrisen (heute also, im Juli 2022), also in einer Zeit in der der Einstiegszeitpunkt idealer kaum sein könnte, wird lieber abgewartet.

Strafzinsen

Ich tus aufs Sparbuch. Hören wir immer wieder. Aber durch Inflation wird Ihr Geld dort immer weniger. Und nicht nur, dass Du keine Zinsen bekommst. Strafzinsen für Einlagen schon ab 25.000 Euro sind kein Thema mehr. Du zahlst also auch noch dafür, dass Dein Geld amtlich weniger wird. Du kannst quasi dem Sinken Deiner Rente zusehen.

Dein Plan: Alt werden mit Geld

Konzept vor Produkt heißt die Devise. Wenn Du langfristig wirklich erfolgreich investieren willst um Zinseszins zu erwirtschaften, tu das mit wissenschaftlichen Ansätzen und geringstmöglichen Kosten. Ganz ohne Kosten gehts nicht, immerhin muss auch der Autor etwas für seine Rente tun:) Aber es geht, bei all dem, mehr als Du für möglich hältst. Um eine ordentliche Rentenplanung kommst Du nicht umhin. Um eine ordentliche Beratung in diesem Sinne kommen wir nicht umhin. Und dann musst Du nur noch alt werden, den Plan hast Du dann ja schon.

Wie sieht eine vernünftige und verständliche Altersvorsorgeplanung aus?

In der folgenden Grafik haben wir dargestellt, wie einfach und verständlich Vorsorgeplanung sein kann. Rentenziel, Rentenplan. Wir versprechen: Wenn uns alle Daten vorliegen, bist Du in maximal 30 Minuten hier wieder weg.

Was kannst Du von Misch & Wipprecht GmbH als Deinem Vermittler und Berater erwarten?

- umfassender Marktüberblick

- wir beantworten jede Frage zu Zins und Zinseszins, versprochen!

- regelmäßige Weiterbildungen zum Thema

- Marktkenntnis, auch beim Thema Altersvorsorge, umfassend

- Thema Altersvorsorge wird als Lösung am Kundenwunsch beraten und auch so dokumentiert

- Komplette Vorsorgeplanung mittels finanzmathematischer Grundlagen

- Wir können alle Kosten aus Bestandverträge rausrechnen und transparent machen

- Sonderkonzepte und Lösungen mit vereinfachten Gesundheitsfragen, wenn nötig.

- Vergütung erfolgt vom Versicherer durch Provision – wir schreiben Dir keine Rechnung

- Wir verkaufen nicht provisionsorientiert, die Unterschiede in Produktvergütungen jucken uns nicht

- Über unsere EndkundenAPP hast Du 24/7 Zugriff auf Deine Verträge und Dokumente

- Wir sind telefonisch erreichbar, keine Callcentren, keine externen Office

- keine Teilnahme an Vertriebswettbewerben

- keine Vertriebsziele oder Mindestumsätze

- persönliche Beratungshaftung

- Service im Nachgang bei Vertragsbetreuung verpflichtend, da wir eine kleine Bestandspflegeprovision dafür vom Versicherer erhalten

Fazit

Wir sind unabhängiger Versicherungsmakler und davon natürlich überzeugt, dass wir Dir die beste auf Dich passende Lösung bieten können!