was haben Attila der Hunne, der römische Kaiser Nero und der Berufsstand des Versicherungsvermittlers gemeinsam? Ihnen eilt ein gewisser Ruf voraus und sie hinterlassen ggf. verbrannte Erde. Die ersten beiden genannten hatten auf Ihre Art wenigstens Erfolg. Und Letztere? Von denen wissen immer noch zu viele nicht, was sie tun. Und wenn sie es doch wissen sollten, wärs Betrug. Was ist Ihnen lieber? Werden Sie lieber Opfer von Dummheit oder Bosheit?

Wissen ist Macht, nichts wissen macht nichts?

Hin und wieder dürfen wir den Ausputzer spielen und den Dreck aufräumen, mit dem andere Geld verdient haben. Das aktuelle Beispiel ist an Dummdreistheit nicht zu übertreffen. Im Detail:

Ein Ehepaar bespart seit vielen Jahren diverse Versicherungsverträge bei Versicherer A, manche privater Natur, manche betriebliche Altersversorgung. Zum Verständnis müssen wir wissen, dass unser Kundenehepaar großen Wert darauf legt, im Rentenalter den Gürtel nicht enger schnallen zu müssen. Sie sind eher geneigt zu viel als zu wenig vorzusorgen. Ein Umstand, bei dem vielen Vertretern unseres Berufsstandes bereits der Sabber aus den Mundwnkeln rinnt.

Durch ein Mißgeschick, oder sagen wir Fehlberatung, fällt nun der Vertreter des Versicherers A beim Kundenehepaar in Ungnade.

Unser Ehepaar wendet sich an einen Makler, oder sagen wir besser, einen sognannten Makler. Der ergreift die Chance der Stunde und verkauft unserem treuglaubenden Ehepaar zwei eher hochdotierte fondsgebundene Rentenversicherungen des Versicherers W. Denn sie wollen doch später mal aus dem Vollen schöpfen können, oder?

Wir reden hier von 360 und 500 Euro Monatsbeitrag. Also ne richtig fette Beute für diesen Berater.

Das geschah im Jahres des Herrn 2016, und dummerweise schreiben diese beiden Verträge des Versicherers W bis heute blutrote Zahlen. Falls Sie gerade aus einem mehrjährigen Koma erwacht sind: 2019 und 2020, ja auch 2021 waren am Aktienmarkt wie ein Raketenstart. Im Grunde konnten Sie kaufen was Sie wollten, es ist trotz Corona am Ende gut gegangen. Nur für unser Kundenehepaar nicht. Seltsam.

Das Wissen um die Kosten

Sie können natürlich Renditen ohne Ende einfahren und leer ausgehen, wenn die Kohle an anderer Stelle abgezapft wird. Nehmen wir uns das Beispiel des kleineren Vertrages des Versicherers W vor.

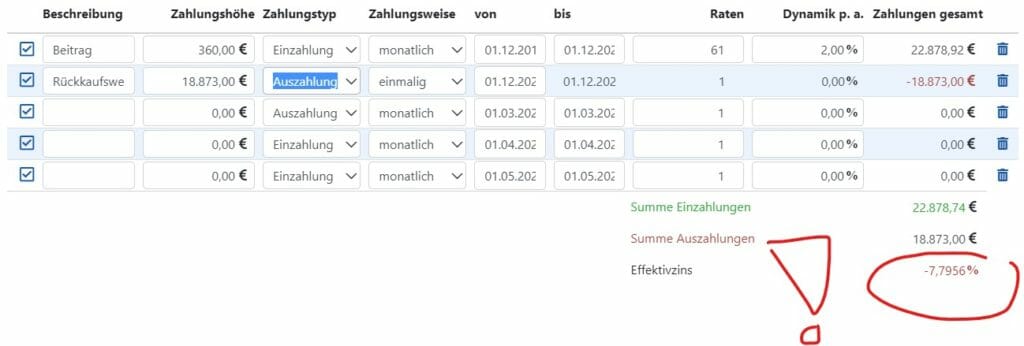

360 Euro Beitrag seit Vertragsbeginn bei 2% Dynamik jährlich. Vertragsstand 12.2019 = 10.719 Euro. Das macht minus 15% nach Kosten. Berücksichtigen wir die 3050 Euro Abschlußkosten bleiben noch immer minus 4,2%. Die hinterlegten Fondskosten von 1,5% bis 1,95% sind recht hoch. Laufende Kosten fallen auch an, und die sind das Schlimmste an der Sache: 541,56 Euro Stückkosten werden jährlich über 28 Jahre fällig. Hinzu kommen 412,80 für 13 Jahre der sogenannten Verfügungsphase. Das ist aber noch nicht alles: 0,3% des Fondsguthaben werden über 41 Jahre abgezogen. Das sind allein in den ersten 28 Jahren 9000 Euro Kosten nur aus dem Fondsguthaben. Beitragssumme ohne Dynamik läge über die Gsamtlaufzeit bei 120.960 Euro. 18.213 Euro fixe Kosten fallen in den ersten in 28 Jahren an, zuzüglich Renditeabzug durch Fondskosten und Guthabenkosten. Das macht in Summe 17,31 % Kostenanteil. Zeigen Sie mir die Fondspolice, die das auf Dauer herauswirtschaften kann.

Auch nach Kosten nicht besser

Ende 2021 lag der Rückkaufswert dieses Vertrages bei 18.873 Euro. Das sind immer noch minus 7,7956 % Wertentwicklung. Nun wird manch Kollege vielleicht aufspringen und rufen: Halt! Bedenke die Abschlusskosten, verteilt auf die ersten 60 Monate, also bis Ende 2021. Nun, solche Flachdenker sind wir natürlich nicht, dass wir dies vergessen hätten. Es sind aber dann noch immer minus 1%. Und dies bei der Ralley der Aktienmärkte in den letzten Jahren, eine Schande.

Unsere Meinung: Betrugsfall

Für uns ist dies ganz klar ein Fall von Betrug am Kunden. Und zwar nicht nur der immens hohen Produktkosten wegen, die der sogenannte Makler kennen muss. Vor allem wegen der bewußt falschen Anlageempfehlung. Denn, und das ist das Schlimmste an der Sache, die bestehenden Verträge des Kundenehepaars beim Versicherer A wurden gar nicht bedacht. Weder wurde eine ordentliche Altersvorsorgeplanung angefertigt, noch die Rendite der bislang laufenden Verträge beim Versicherer A errechnet. Die laufen nämlich wirklich gut, einer davon durschnittlich mit 6,7 % im Plus, jährlich. Und genau diesen Vertrag hätte man durch Sonderzahlungen aufstocken können.

Keine Abschlussprovision als Grund?

Das Argument, der Berater des Kundenehepaars hätte kein Geld für seine Beratung verdient, wenn er den Kunden die Zuzahlung in laufende Verträge geraten hätte, zieht nicht. Er hätte sich den Vertrag in die Betreuung übertragen lassen können und dann an den Zuzahlungen verdient. Sicher, weit weniger als beim Neuabschluß, aber worum gehts hier eigentlich? Um den Kunden!

Letzten Ende jedoch arbeitet Versicherer A nicht mit jedem Makler zusammen, und mit dem genannten tut er es nachweislich nicht. Jetzt dürfen Sie raten: Hat der Vermittler bewußt Mist verkauft oder einfach nur aus Unwissenheit? Was wäre Ihnen lieber? Werden Sie lieber verarscht oder Opfer von Dummheit?

Das wissen wir also:

- Kundenehepaar hat sehr gut verlaufende Altverträge beim Versicherer A und will etwas für die Rente tun

- der Berater erstellt keine Altersvorsorgeplanung

- der Berater berechnet die Rendite der bestehenden Verträge nicht

- der Berater arbeitet nicht mit dem Versicherer A zusammen und verkauft den Kunden deshalb Neuverträge beim Versicherer W

- diese Neuverträge sind durch extreme Kosten belastet und können nicht positiv verlaufen

- Berater wußte davon und hat bewußt falsch beraten?

- Berater wußte nichts davon und handelte nach dem Motto: Denn sie wissen nicht, was sie tun

Warum schreiben wir das alles?

Berater, auch wir, leben von Provisionen. Vertragskosten sind für uns überlebenswichtig. Doch wollen wir, dass Sie dabei verdienen! Wenn Sie daran denken Geld für später an die Seite zu legen, reden Sie also mit Beratern die rechnen können. Sprechen Sie uns an!